GUÍA PRÁCTICA PARA DESGRAVAR POR VIVIENDA

Es la estrella de la declaración de la renta para la mayoría de los contribuyentes y una de las principales fórmulas para pagar menos a Hacienda. La deducción por vivienda habitual permite desgravar por la compra la compra de un piso, siempre que cumpla con unos requisitos. Pero es que además también se puede desgravar por el alquiler, tanto el inquilino como el arrendador, por rehabilitación y por el dinero depositado en las cuentas vivienda. Os las explicamos todas al detalle.

Entre las diversas fórmulas de abaratar la factura fiscal la desgravación por la vivienda habitual es una de las más comunes. España es un país comprador y buena parte de la población está endeudada con una hipoteca para poder tener su vivienda, pero no sólo es posible pagar menos cuando se compra la casa.

El concepto de vivienda habitual

La declaración de la renta prevé diversos motivos por los que será posible desgravar parte de la inversión en la vivienda habitual. De todas formas, primero conviene definir qué se entiende por vivienda habitual a efectos tributarios. Para que un inmueble tenga esa consideración debe reunir los siguientes requisitos:

- Que constituya su residencia durante un plazo continuado de al menos tres años desde su compra.

- Que el contribuyente la habite de manera efectiva y con carácter permanente en un plazo no superior a doce meses, contados desde la fecha de adquisición o la terminación de las obras.

- Se asimilan a la vivienda habitual a efectos de la deducción los anexos y plazas de garaje adquiridas conjuntamente con la vivienda.

Si se cumplen estos requisitos se podrán practicar deducciones por la vivienda habitual en caso de:

- Adquisición y rehabilitación de una nueva vivienda habitual -sólo si la compra es anterior al 1 de enero de 2013-

- Construcción o ampliación

- Dinero depositado en una cuenta ahorro vivienda

- Adecuación de la vivienda por motivos de minusvalía

La deducción por adquisición

A efectos de hablar de la deducción por vivienda habitual conviene diferenciar entre quienes compraron su casa antes del 1 de enero de 2013 y quienes lo hagan con posterioridad a esa fecha. Y es que las medidas de ahorro fiscal aprobadas por el Gobierno en los Presupuestos Generales del Estado 2013 incluyeron el fin de esta ventaja fiscal por la compra de vivienda para quienes no hiciesen efectiva la adquisición con anterioridad a 2012.

Casa comprada antes de 2013

La adquisición es el motivo más extendido para desgravar por la vivienda habitual. Existen una serie de deducciones que el contribuyente puede practicar sobre las cantidades satisfechas para la compra de la casa cuando esta se ha producido mediante financiación ajena, es decir, cuando hemos tenido que pedir una hipoteca. En realidad lo que se puede deducir de su base es un porcentaje del pago anual que realiza a la entidad de crédito. Por desgracia, la Agencia Tributaria establece una serie de límites a las cantidades que se pueden desgravar.

Dentro Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público, más conocido como el de la subida del IRPF de 2012 se recupera la deducción por adquisición universal y con carácter retroativo. Dicho de otra forma, elimina el límite de 24.000 euros fijado por el Gobierno de Zapatero para poder deducir. Ahora todo el mundo puede desgravar por la compra de vivienda. El porcentaje será de un 15% sobre las cantidades aportadascon un límite máximo de 9.040 euros, lo que a efectos reales arroja una deducción máxima de 1.356 euros. Esto quiere decir que por más que aportemos 20.000 euros a la compra de vivienda, sólo podremos aplicar la deducción sobre los primeros 9.040 euros.

Entre las cantidades a desgravar se debe incluir el capital amortizado, los intereses satisfechos y los gastos derivados de la financiación, como por ejemplo un seguro de vida ligado a la misma y que la mayoría de bancos obliga a contratar junto con el préstamo hipotecario.

Desde el 1 de enero 2013

La Ley de Presupuestos Generales del Estado 2013 eliminó la deducción por compra de vivienda habitual para todas aquellas adquisiciones posteriores al 1 de enero de 2013. Es decir, que quienes hayan comprado su casa ahora mismo no pueden disfrutar de ningún tipo de ventaja fiscal.

A efectos prácticos esto supone la pérdida de hasta 1.350 euros en ventajas fiscales cada año.

Existe una excepción a esta norma general, y es la de quienes compraron su casa en construcción y esta no terminó de edificarse en 2012. En estos casos, siempre que la compra-venta se cerrase en 2012, podrán deducir aunque terminen de firmar todos los papeles en 2013 o más adelante.

Segunda vivienda

En el caso de la compra de una segunda vivienda para convertirla en vivienda habitual la deducción funciona de forma diferente y no se podrá empezar a aplicar la deducción por vivienda habitual hasta que la inversión no supere las cantidades invertidas en la anterior vivienda. Es decir, si una persona se ha deducido durante varios años 50.000 euros por la compra de un piso no podrá volver a desgravar por este motivo hasta que no haya invertido mas de 50.000 euros en la nueva.

Conviene recalcar que sólo se puede deducir en la compra de una segunda vivienda cuando esta sea para vivienda habitual. Es decir, las segundas residencias (por ejemplo, la casa de la playa o de la sierra), no dan derecho a deducción. Las obras de adecuación de la vivienda por motivos de minusvalía tributan de forma similar, sólo que en este caso la base máxima es de 12.020,24 euros. Además, hay que tener en cuenta que ambas deducciones son compatibles.

Como es lógico, las compras realizadas a partir del 1 de enero de 2013 no pueden acogerse a esta deducción, ya que se aplica la norma general que hemos explicado anteriormente.

Rehabilitación de vivienda habitual

Reformar la vivienda habitual también da derecho a deducción pero sólo por las cantidades pendientes de amortizar de ejercicios anteriores y bajo los bajo determinados supuestos recogidos en el Real Decreto-ley 6/2010 de 9 de abril y el Real Decreto 2066/2008, de 12 de diciembre así como en la Ley de IRPF y siempre que la obra se iniciase antes del 1 de enero de 2013. Al igual que ocurre con la compra de vivienda habitual, la normativa vigente ha eliminado la posibilidad de desgravar por reformas a partir de 2013.

Esto no quiere decir que en la renta 2014 no se pueda desgravar por las reformas, sólo que éstas deberán haberse iniciado en 2012 y que sólo podremos deducir la cantidades que excedentes de la renta 2012 y 2913. Para entender cómo funciona, nada como recordar el funcionamiento de esta deducción en 2012 recuperando un texto que elaboramos en su momento:

Tras el último cambio fiscal, las deducciones que se pueden practicar por este concepto se amplían siempre que la reforma se lleve a cabo antes de 2012. La deducción será del 20% en todos los casos, pero tal y como ocurre con la vivienda habitual, se reduce progresivamente la base sobre la que practicarla hasta que desaparece en los 71.007,2 euros. La distribución es la siguiente:

- Si la base imponible es igual o inferior a 53.007,20 € anuales, el limite son 6.750 € anuales.

- Si la base imponible esta entre 53.007,21 y 71.007,20 el limite será el resultado de 6.750 – 0,2 x (Base Imponible – 33.007,20).

La deducción puede practicarse durante un plazo de cuatro años a razón de los citados 6.750 euros por año, lo que hace que la cantidad máxima a deducirse sea de 20.000 euros.

Adecuación de la vivienda

Otra cuestión diferente son las otras de adecuación de la vivienda habitual de personas con discapacidad. En este caso se podrán incluir las cantidades satisfechas por las obras de adecuación que comenzasen antes del 1 de enero de 2013 y que terminen antes de 2017 con un límite de 12.080 euros.

Alquiler de vivienda

Alquilar la vivienda habitual es otro elemento que permite deducir al arrendatario y restar parte de sus gastos al arrendador. En el primero de los casos, la deducción por alquiler opera de forma similar a la deducción por compra, sólo que dividida en una parte estatal y otra autonómica.

La deducción para el inquilino

La deducción por alquiler de vivienda en el caso del inquilino se compone de dos tramos, uno estatal y otro autonómico. Esto quiere decir que una deducción se aplica en todo el territorio nacional y la otra depende de cada Comunidad Autónoma. La deducción del tramo estatal mantiene los mismos baremos que la deducción por vivienda, sólo que el porcentaje a deducir es del 10% sobre las cantidades aportadas siempre que la base imponible no supere los 24.107 euros.

La base máxima de la deducción es de 9.040 euros, pero sólo quienes acrediten una base imponible general inferior a 12.000 euros podrán disfrutar de ella. Esta cuantía se irá reduciendo progresivamente conforme aumente la base imponible del inquilino hasta desaparecer en los citados 24.107 euros.

A la deducción general, aplicable en todas las comunidades autónomas salvo País Vasco y Navarra, por contar con las competencias fiscales transferidas, se podrán sumar las deducciones autonómicas por vivienda. La mayoría de comunidades dispone de deducciones adicionales para el arrendamiento.

La renta 2014 es el último ejercicio en el en que se podrá desgravar por alquiler de forma general. Los cambios de la reforma fiscal han hecho que la deducción por alquiler desaparezca en 2015, de forma que sólo podrán seguir desgravando los alquileres firmados antes del 1 de enero de 2015.

Reducción de beneficios para el arrendador

En el caso del arrendador, es decir, quien pone en alquiler la vivienda, no existen deducciones en el propio IRPF, pero sí la posibilidad de minorar las ganancias que obtiene y tributar por la diferencia entre gastos e ingresos. En este sentido, lo primero que deben saber es que están exentos de pagar el IVA, siempre que la casa se use para vivienda habitual.

Además también pueden deducir los costes derivados de alquilar la casa como los intereses de la hipoteca, tasas estatales, gastos de administración o conservación, entre otros, que se restarán del beneficio obtenido por el alquiler. Adicionalmente, pueden aplicar una reducción del 100% sobre la renta obtenida cuando se alquila a menores de 30 años que cumplan unas determinadas condiciones económicas. En caso contrario la reducción será sólo del 60%.

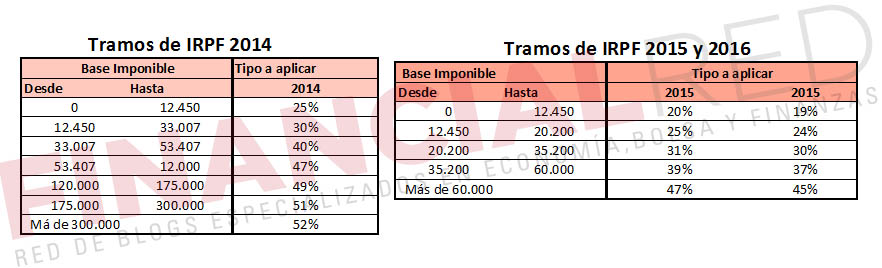

Para entenderlo mejor, si una persona ha ganado 12.000 euros por el alquiler a un inquilino mayor de 30 años pero ha tenido que pagar 3.000 euros para poder alquilar la vivienda por IBI y otros gastos similares, sólo tributará por 9.000 euros en el IRPF y sobre esta cantidad podrá aplicar además una reducción del 60%. Es decir, a efectos prácticos pagará impuestos por 5.400 euros. ¿El tipo? El que general que marcan las tablas de IRPF y que es el siguiente:

- CATEGORY Mundo Inmo